Analysen & Studien • Analyses & Studies

Synthèse économique de l'Irlande - Novembre 2019

Vous trouverez ci-dessous le point sur la situation économique irlandaise du mois de Novembre 2019.

Macroéconomie

Prévisions de croissance annuelle – Selon les prévisions d’automne publiées par la Commission Européenne le 7 novembre 2019, la croissance réelle du PIB pour l’Irlande a été réévaluée à la hausse en 2019, passant de +4,0 % à +5,6% (proche de la dernière estimation du ministère des finances irlandais, +5,5%). La Commission prévoit une croissance de seulement +3,5 % en 2020 et +3,2 % en 2021 en raison des contraintes liées aux capacités physiques de l’économie et d’une baisse attendue des dépenses du gouvernement. La croissance de la demande domestique modifiée (corrigée de l’activité des multinationales) s’est établit à +2,3 %, grâce à une consommation des ménages soutenue et l’investissement substantiel dans le secteur de la construction.

Selon la Commission, l’Irlande fait actuellement face à un niveau d’incertitude très élevé en raison 1/ du Brexit, 2/ des changements à venir en matière de fiscalité internationale et 3/ du caractère imprévisible de l’activité des multinationales. Le rapport de la Commission pointe également les risques domestiques de surchauffe.

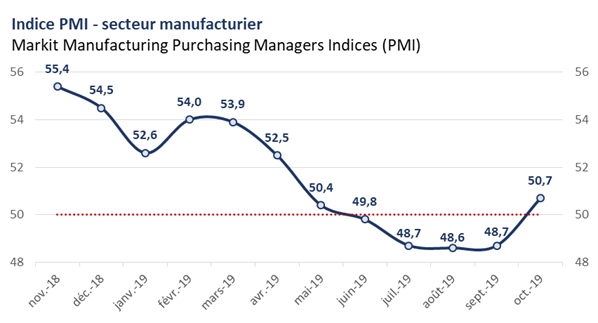

Activité économique – Octobre 2019 marque le retour au développement pour le secteur manufacturier irlandais, après quatre mois consécutifs de contraction. Le PMI manufacturier irlandais s’établit à 50,7 en octobre 2019, passant au-dessus de la barre symbolique des 50 et enregistrant une hausse de 2 points en comparaison au chiffre du mois précédent (48,7). Le PMI irlandais demeure supérieur au PMI manufacturier de la zone euro dont le score s’établit à 45,9 pour le mois de septembre 2019 ainsi qu’à celui du Royaume-Uni (49,6) et des Etats-Unis (48,3).

Selon les entreprises sondées, une hausse de la production et des nouvelles commandes ainsi qu’une reprise de l’emploi sont citées comme les raisons principales du retour à une croissance modérée du secteur manufacturier irlandais. Les exportations continuent cependant de diminuer en raison d’une demande plus faible au Royaume-Uni expliquée par les incertitudes liées au Brexit. En parallèle, la confiance des entreprises du secteur manufacturier, toujours positive, est en légère hausse après avoir atteint son niveau le plus faible depuis la création de l’indice, il y a de cela plus de 7 ans.

Le PMI des services enregistre une importante diminution ce mois-ci et s’établit à 50,6, soit 2,5 points de moins que le mois précédent (53,1 en octobre). Le rythme de développement du secteur a atteint son niveau le plus bas depuis août 2012, enregistrant une baisse pour le cinquième mois consécutif. L’incertitude autour du Brexit, pesant sur la demande des consommateurs, reste la raison principale de cette baisse du PMI des services. Malgré tout, le moral des entreprises a enregistré une hausse au mois d’octobre, contrastant avec la baisse constatée lors des deux mois précédents.

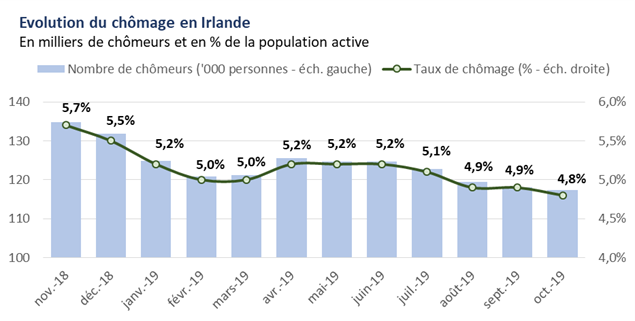

Chômage – Après une légère révision des données, le taux de chômage repasse sous la barre des 5% en Irlande. Le taux de chômage s’établit ainsi à 4,8 % corrigé des variations saisonnières (cvs) au mois d’octobre 2019 (contre 4,9 % en septembre 2019 selon les nouvelles données). Le nombre de chômeurs (cvs) s’établissait à 117 300 en octobre 2019, soit 800 de moins qu’en septembre 2019 et 19 400 de moins qu’en octobre 2018. Le taux de chômage des jeunes s’établit à 12,3 % en octobre 2019, contre 12,2 % en septembre 2019.

Dans la lignée des derniers constats établis par les observateurs de l’économie irlandaise, une analyse conduite par le site Irishjobs.ie (plateforme d’offres d’emploi en Irlande) indique que les publications de nouvelles offres d’emploi sont en diminution de -8 % au troisième trimestre 2019 en glissement annuel et de -5 % en glissement trimestriel. Les baisses les plus substantielles ont été enregistrées dans 1/ le secteur pharmaceutique (-24 %), 2/ le secteur de la santé (-18 %) et 3/ le secteur bancaire (-1 %). Malgré les incertitudes liées au Brexit, le secteur du tourisme enregistre une croissance de +7 % en au troisième trimestre 2019 (glissement trimestriel).

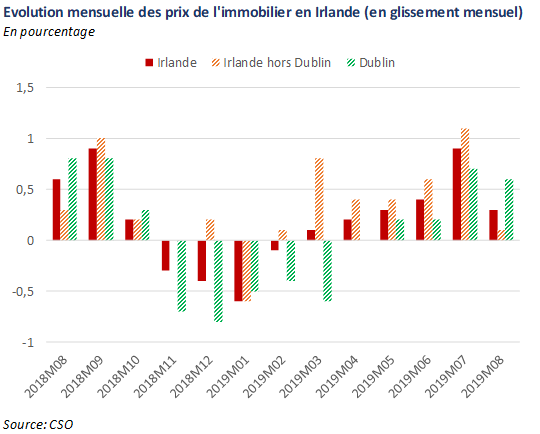

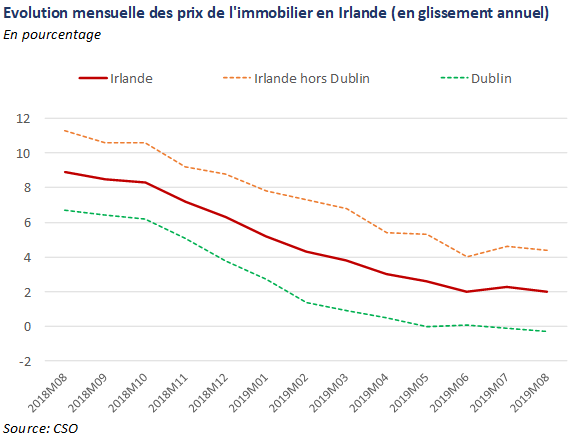

Immobilier – A l’échelle nationale, la croissance des prix de l’immobilier à l’achat a sensiblement diminué au mois d’août 2019, notamment hors Dublin, selon les variations exprimées en glissement mensuel. La croissance des prix de l’immobilier s’établit à +0,6 % à Dublin au mois d’août 2019, confirmant ainsi la tendance observée depuis mai 2019. Au mois d’août 2019, les prix de l’immobilier ont augmenté de +0,1 % à l’échelle nationale hors Dublin, contre +1,1 % le mois précédent.

Le second graphique présente les variations en glissement annuel des prix immobiliers. La croissance des prix de l’immobilier se stabilise sur l’ensemble du territoire hors Dublin alors que les prix de l’immobilier diminuent à Dublin pour le deuxième mois consécutif. La variation des prix de l’immobilier à Dublin s’établit à -0,3 % en août 2019 contre -0,1 % en juillet 2019 et +0,1 % en juin 2019 (g.a.). En parallèle, la croissance des prix de l’immobilier hors Dublin s’établit à +4,4 % en août 2019 contre +4,6 % le mois précédent (g.a.).

Les prix de l’immobilier ayant connu une évolution non uniforme en variation mensuelle entre août 2018 et août 2019, la diminution des prix à Dublin en variation annuelle est à interpréter avec précaution. En réalité, les prix de l’immobilier à l’achat à Dublin se stabilisent.

Le marché locatif reste quant à lui extrêmement tendu. Selon le rapport trimestriel publié par Daft.ie (plateforme de publication d’offres de ventes et de locations immobilières en Irlande), le loyer moyen en Irlande a atteint son niveau le plus élevé jamais observé, s’établissant à 1 403 € par mois. Les loyers ont augmenté de +5,2 % au troisième trimestre 2019 (g.a.), chiffre cependant en diminution en comparaison au taux de croissance observé mi-2018 (plus de +12 %).

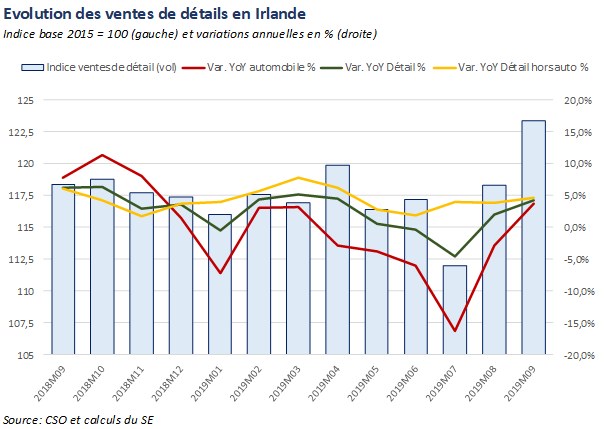

Ventes au détail – Les ventes au détail ont augmenté de +4,3 % en septembre 2019 en glissement mensuel et de +4,7% en glissement annuel malgré les craintes autour du Brexit et de ses conséquences sur la consommation des ménages. Les chiffres sont cependant faussés par les ventes de voiture, de nombreux ménages réalisant leurs achats de voiture au Royaume-Uni afin de profiter d’un taux de change avantageux. En excluant les ventes de voiture, les ventes au détail sont en hausse de +2,3 % en glissement mensuel et de +4,7 % en glissement annuel. Les secteurs ayant enregistré les taux de croissance les plus élevés sont 1/ les produits électroniques (+18 %), 2/ les fournitures d’ameublement (+8 %) et 3/ la quincaillerie (+7 %).

Selon les analystes du cabinet Davy Research, la consommation des ménages reste solide et l’endettement des ménages continue de diminuer. Au second trimestre 2019, le revenu disponible agrégé des ménages a augmenté de +5,2 % (s’établissant à 116Mds€) alors que la consommation réelle des ménages enregistrait une hausse de +3,1 % (s’établissant à 109Mds€).

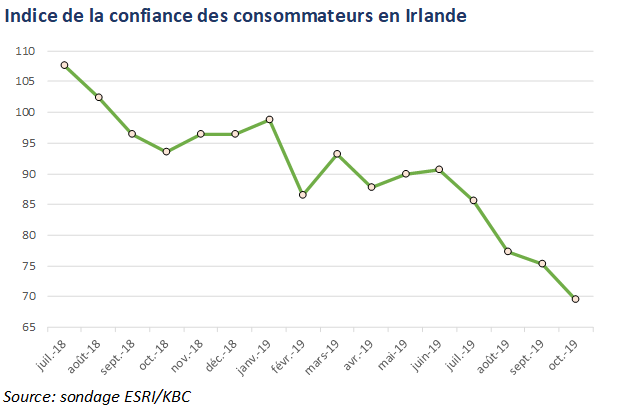

Confiance des consommateurs – La confiance des consommateurs irlandais (indice créé et mis à jour par la banque KBC et le think-tank irlandais ESRI) enregistre une baisse pour le quatrième mois consécutif, atteignant ainsi son niveau le plus bas depuis août 2013. L’indice s’établit à 69,5 en octobre, contre 75,3 le mois précédent. Ce chiffre contraste fortement avec le niveau de l’indice au mois d’octobre 2018, qui s’établissait alors à 93,5. La chute de l’indice au mois d’octobre s’explique par les inquiétudes fortes des consommateurs quant à l’issue du Brexit ainsi qu’à relative une désillusion après la publication du projet de budget 2020 le 8 octobre 2019.

Finances publiques

Exchequer – Les recettes totales à la fin du mois d’octobre 2019 ont été estimées à environ +1,6 % au-dessus du montant cible mensuel principalement en raison de l’impôt sur les sociétés (+660M€), l’impôt sur les gains en capital (+63 M€) et les droits d’accise (+81 M€). Elles sont supérieures de +6,7 % (glissement annuel) à celles de 2018, principalement du fait de l’impôt sur les gains en capital (+14,6 %), des droits d’accise (+10,8 %) et de l’impôt sur le revenu (+8,1 %), résultats qui reflètent une croissance économique solide en Irlande.

Les recettes générées par l’impôt sur les sociétés (IS) au mois de septembre ont dépassé de + 10,8 % le montant cible mensuel (non cumulé). Alors que le gouvernement irlandais misait sur des recettes de l’IS 2019 plus faible que celles observées en 2018, les chiffres des derniers mois semblent indiquer une dynamique très similaire à celle de 2018 (pourtant considérée comme exceptionnelle). Le mois de novembre sera déterminant, mois pour lequel la collecte de l’IS est la plus élevée. En glissement annuel, les recettes totales cumulées issues de l’IS sont supérieures de +10,6 % aux recettes observées en 2018 à la même période. En isolant les résultats du mois d’octobre, les chiffres du ministère des Finances irlandais font état d’une diminution de -33,7 % des recettes de l’IS (glissement annuel).

Les dépenses du gouvernement central se sont maintenues en deçà des plafonds inscrits dans le Budget 2019. Les dépenses courantes se sont établies à 51,5 Mds€ durant les dix premiers mois de l’année 2019, soit -0,4 % en dessous des limites budgétaires et en augmentation de +5,8 % (glissement annuel). Les dépenses d’investissement se sont élevées à 4,7 Md€, soit +24,3 % en glissement annuel.

Rainy Day Fund – Le gouvernement irlandais a officiellement alloué au Rainy Day Fund la dotation de lancement s’élevant à 1,5Md€ (montant transféré du fonds d’investissements stratégiques). Le ministre des Finances, Pascal Donohoe, a qualifié l’instauration du fonds contra-cyclique comme une avancée supplémentaire dans les préparations au Brexit. Dans le cas d’une sortie désordonnée du Royaume-Uni de l’Union Européenne, le fonds pourra être mis à disposition des secteurs en difficulté – point qui n’avait pas été clarifié auparavant.

Secteur bancaire

Marché hypothécaire – Selon le rapport annuel de la Banque Centrale d’Irlande (CBI) traitant de la dette et du crédit fait aux ménages, l’encours total des prêts hypothécaire a été en baisse depuis 2011 et s’établit à 93Mds€ au second trimestre 2019 (contre environ 130Mds€ au second trimestre 2011). La croissance du crédit hypothécaire aux ménages s’établit à +1,5 % au second trimestre 2019 en glissement annuel (en grande partie dû à une croissance forte du crédit pour résidence principale). Les chiffres publiés par la Banque Centrale semblent indiquer que les remboursements des prêts hypothécaires constituent actuellement une part moins importante du revenu net des ménages irlandais. Concernant les nouveaux prêts hypothécaires accordés aux ménages, les primo-accédant comptent pour 49,6 % du montant total au second trimestre 2019.

Selon les données publiées par la fédération irlandaise des banques et des paiements (Banking & Payments Federation Ireland, BPFI), le montant total des prêts hypothécaires accordés est en augmentation de +11 % au 3ème trimestre 2019 (en glissement annuel). L’encours total des prêts hypothécaires accordés au 3ème trimestre 2019 s’établit à 2,6Mds€, dont 500M € pour des primo-accédant. L’encours total des prêts accordés aux primo-accédant au 3ème trimestre 2019 est en augmentation de +18,8 % (glissement annuel).

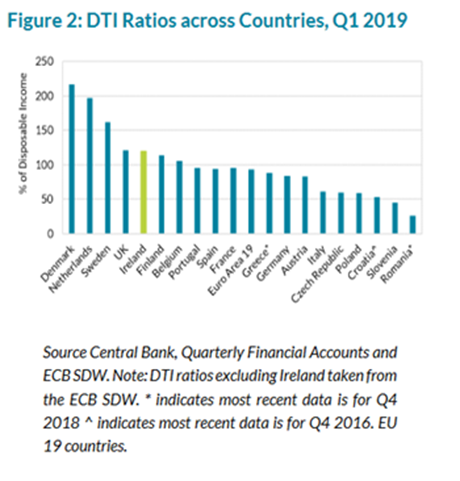

Endettement des ménages – Selon le même rapport, les ménages irlandais ont substantiellement réduit le poids de la dette dans leur revenu disponible (le ratio de la dette rapportée au revenu disponible des ménages s’établit à 119,8 % au premier trimestre 2019, contre 128,8 % au premier trimestre 2018, atteignant ainsi son pourcentage le plus faible depuis 2003). La dette des ménages (dette privée) s’élevait à 136,9Mds€ à la fin du premier trimestre 2019, soit 28 186€ par personne. Nonobstant ce désendettement significatif, le ratio de la dette privée rapportée au revenu disponible des ménages irlandais est le 5ème plus élevé au sein de l’Union Européenne, derrière le Danemark, les Pays-Bas, la Suède et le Royaume-Uni.

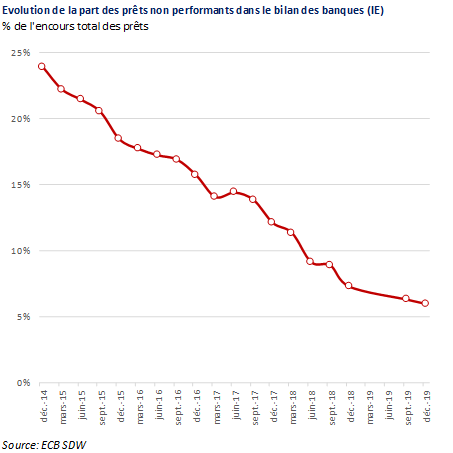

Prêts non performants – Après la publication le mois dernier des progrès réalisés par la banque irlandaise Permanent TSB (PTSB) dans la réduction de son niveau de prêts non performants (PNP), une autre banque irlandaise, Allied Irish Banks (AIB), a confirmé la cession d’un portefeuille de PNP (850M€) à une filiale du groupe Cerberus. Le portefeuille cédé est composé principalement des arriérés hypothécaires de long-terme (75% des arrières étant non performants depuis plus de deux ans et 50% depuis plus de cinq ans). L’objectif d’afficher un taux de PNP d’environ 5% à la fin de l’année 2019 devrait donc être atteint selon AIB.

Investissement et compétitivité

Innovation des PME irlandaises – Selon un rapport publié par l’OCDE (réalisé à la demande du gouvernement irlandais), la présence des PME irlandaises sur les marchés internationaux reste faible et, bien qu’innovantes, elles souffrent actuellement d’une stagnation de leur productivité. Sur 250 000 entreprises dites « actives » en Irlande en 2016, 92 % d’entre elles comptent moins de 10 employés alors que seulement 0,2 % d’entre elles dénombrent plus de 250 employés. Les PME représentent 56 % de l’emploi du secteur manufacturier et 74 % de l’emploi du secteur des services En 2014, la part des entreprises ayant une croissance dite élevée était de 12,3 %, s’établissant ainsi au-dessus de la moyenne au sein de l’Union Européenne (10 %). En 2015, le taux de survie après cinq ans des start-ups en Irlande se trouvait être bien au-dessus de la moyenne au sein des pays de l’OCDE, 66,9 % contre 50 %. Malgré un environnement favorable aux entreprises, l’accès au financement pour les PME et le déficit croissant en travailleurs qualifiés représentent des barrières à l’innovation pour les PME irlandaises. Le rapport propose au gouvernement irlandais la mise en place des mesures favorisant l’entreprenariat et l’innovation des PME comme l’introduction d’un plan visant à renforcer les connaissances financières et managériales des patrons de PME ou encore à favoriser l’émergence de réseaux régionaux des managers afin d’identifier plus facilement les blocages locaux. Permettre aux PME irlandaises de s’internationaliser figure aussi parmi les recommandations principales.

Union Européenne

Brexit et Flextension – Les dirigeants irlandais ont accueilli favorablement la décision de l’Union Européenne d’accorder une « flextension » de trois mois au Royaume-Uni le lundi 28 octobre. La principale inquiétude des Irlandais étant une sortie sans accord du Royaume-Uni, cette nouvelle extension est vue en Irlande comme une opportunité de ratifier le nouvel accord négocié entre le Royaume-Uni et l’Europe. Cependant, l’introduction de la « flextension » ne devrait pas agir comme une incitation pour le Royaume-Uni à rester dans l’UE jusqu’à la nouvelle date butoir du 31 janvier 2020. La diminution du risque d’une sortie sans accord du Royaume-Uni a provoqué une amélioration du moral des entreprises. Les ménages irlandais restent quant à eux très sceptiques vis-à-vis des avancées récentes des négociations entre le Royaume-Uni et l’UE.

Cadre financier pluriannuel – La Commission Européenne a publié le 5 novembre 2019 une série de documents détaillant notamment les estimations des contributions par pays pour le prochain cadre financier pluriannuel (CFP 2021-27). La contribution annuelle moyenne de l’Irlande au CFP 2021-27 est estimée à 0,91 % du revenu national brut, soit une augmentation de +0,08 point de pourcentage par rapport à sa contribution annuelle moyenne au CFP 2014-20 (0,83 % du RNB). Les ressources propres annuelles moyennes collectées par l’Irlande pour le prochain CFP sont estimées à 0,14 % du RNB (soit 320M€ - prix constants 2018). Selon les chiffres de la Commission Européenne, le marché unique bénéficie à l’Irlande à hauteur de 30,74Mds€ en moyenne par an, soit 9,8% du RNB.

Source: https://www.tresor.economie.gouv.fr/Articles/2019/11/12/eire-eco-novembre-2019